Suárez: Procedimiento laboral (Ley 18345 comentada) 2026

Análisis artículo por artículo de la ley 18.345 de Procedimiento Laboral (Nación). Implicancias prácticas de cada artículo. Incluye modelos de escritos.

Suárez: Pack Reforma Laboral Ley 27.802 (modernización laboral)

Análisis de la reforma laboral Ley 27.802 + LCT comentada 2026. 2 libros + 50 modelos descargables aplicando la reforma.

Suárez: Reforma laboral ley 27802 (modernización laboral 2026)

Guía práctica para entender y litigar la reforma laboral ley 27.802: doctrina, jurisprudencia, modelos y análisis técnico de la modernización laboral.

Suárez: Ley de Contrato de Trabajo Comentada 2026

Contá con una Ley de Contrato de Trabajo Comentada, actualizada con la reforma laboral de la Ley 27.802 de Modernización Laboral.

Belluscio: Ejecución de la cuota alimentaria y otros incidentes 2026

Cómo ejecutar la cuota alimentaria + todos los incidentes procesales: aumento, disminución, cese, coparticipación.

Germano: Acciones sobre la vocación y la legítima hereditarias 2026

Dominá todas las acciones judiciales de la vocación hereditaria y de la legítima hereditaria.

Baremo Laboral Decreto 549/2025

Texto completo de la nueva Tabla de Evaluación de Incapacidades Laborales, vigente desde febrero 2026. Deroga baremo laboral decreto 659/1996.

Pack Baremo Laboral Dec 549/25 + Baremo Civil Altube

Contá con baremos para el fuero laboral y el fuero civil actualizados y completos. Valorá incapacidades en juicios civiles y laborales

Manual del corredor inmobiliario (DNU 70/2023 y 1017/2024)

Ponete al día con la Reforma del DNU 70/2023 qué modificó aspectos centrales de los principales negocios inmobiliarios.

Curso online: Cómo cuantificar y peticionar una compensación económica

Todo sobre la compensación económica: cuantificación, petición, prescripción, caducidad, excepciones.

Curso online: El reclamo por despido (Ley Bases)

Aprendé cómo llevar adelante un reclamo por despido y lograr el mejor resultado para tu cliente.

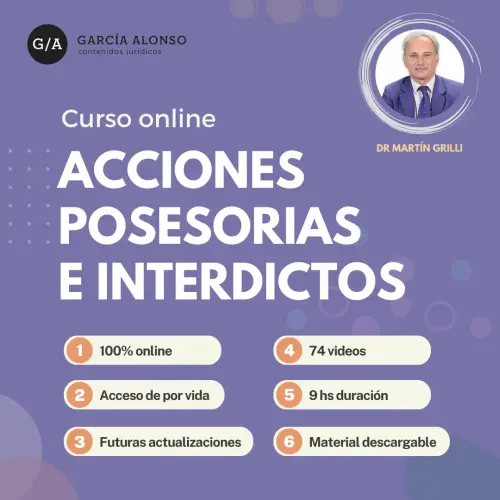

Curso online: Acciones posesorias e interdictos

Aprendé a distinguir todos los posibles conflictos posesorios y cómo solucionarlos

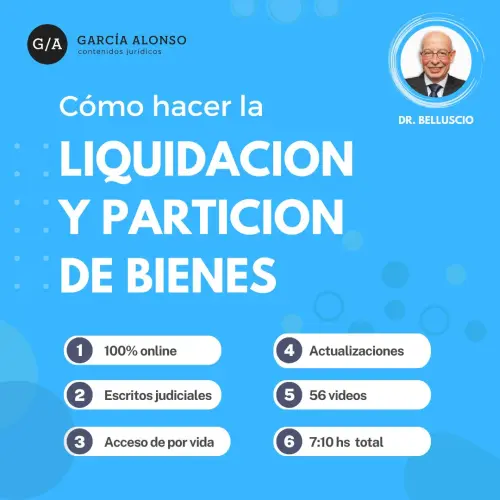

Curso online: Cómo hacer la liquidación y partición de bienes

Aprendé los pormenores de la liquidación y partición de la comunidad de bienes

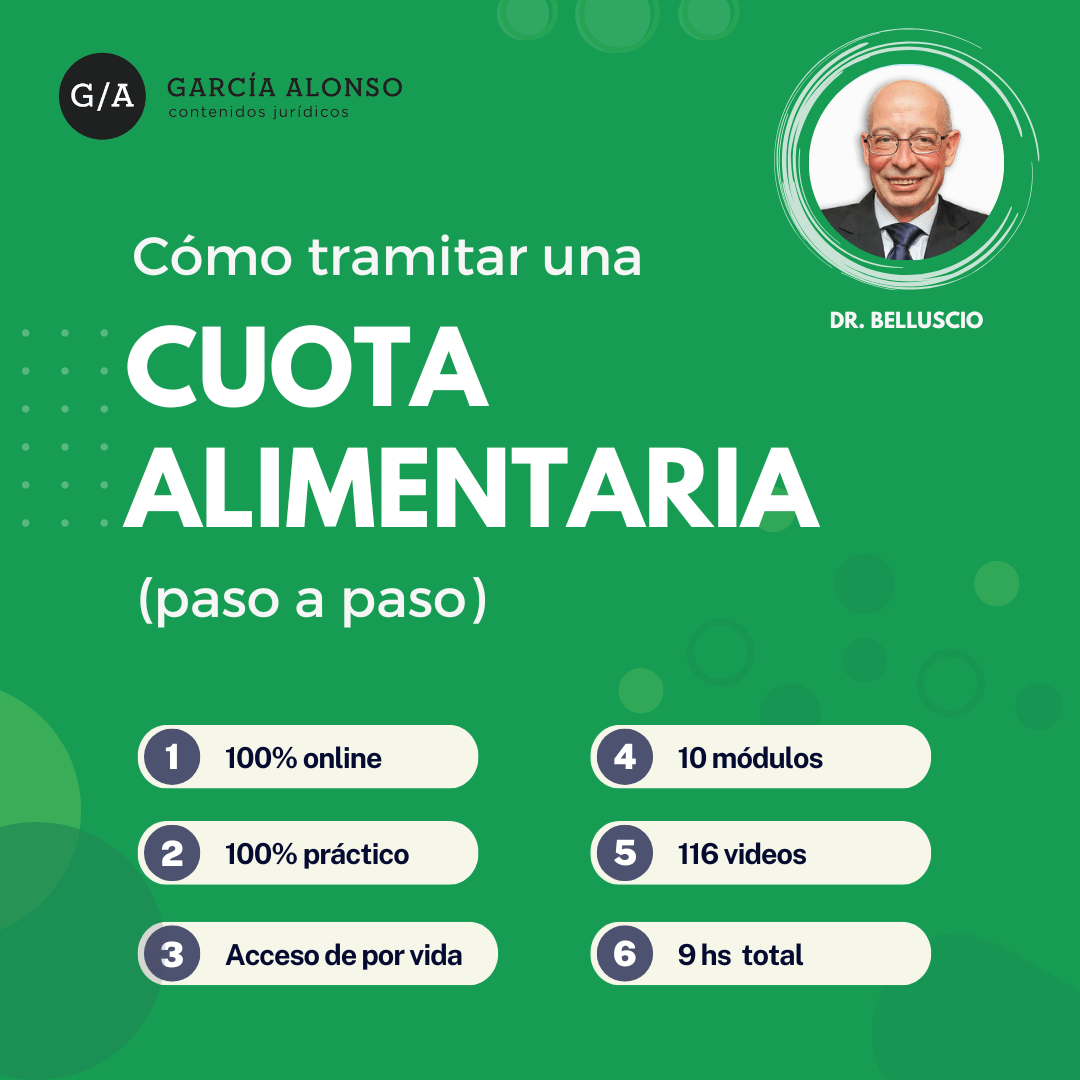

Curso online: Cómo tramitar una cuota alimentaria

Aprendé cómo tramitar la fijación de una cuota alimentaria, desde la demanda hasta la sentencia.

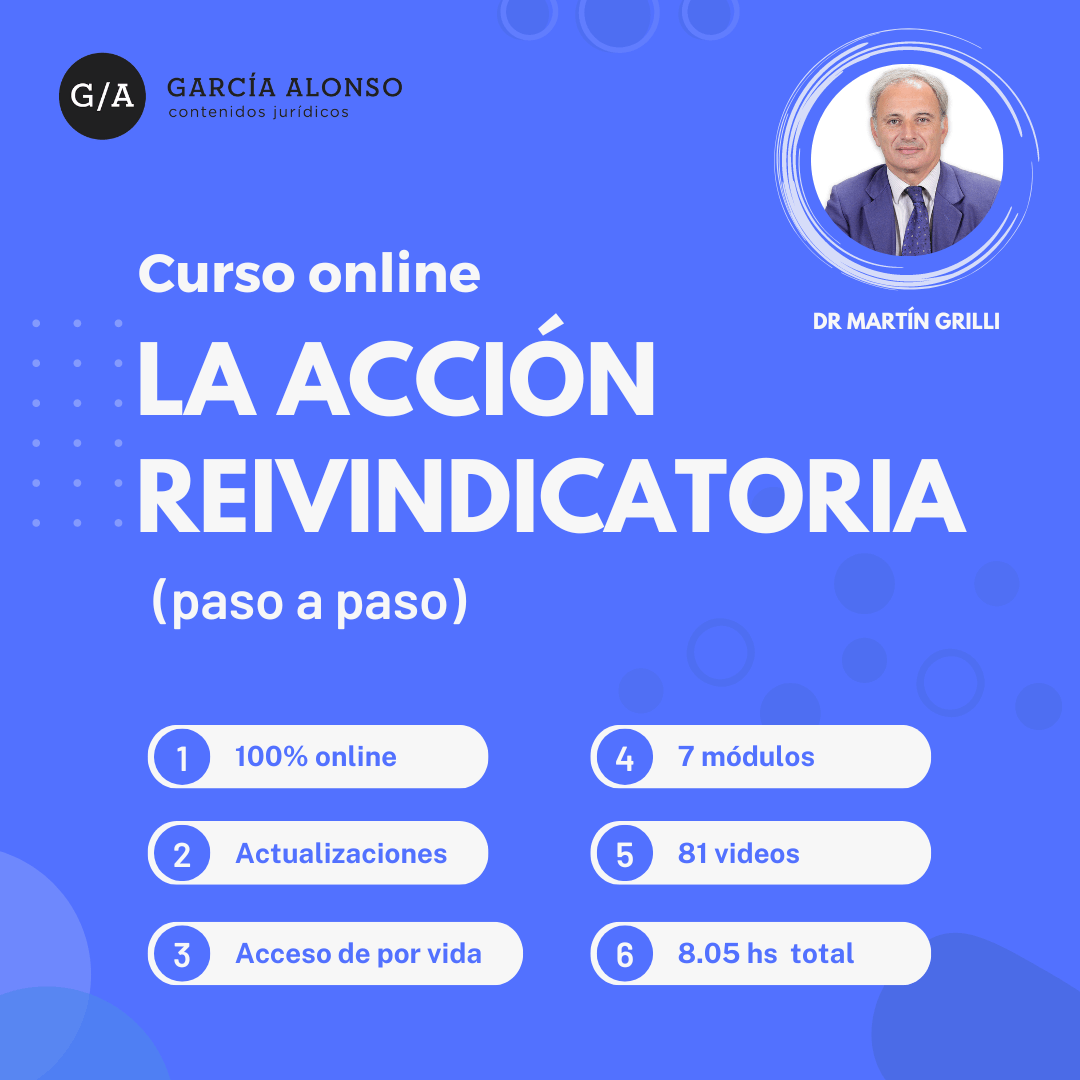

Curso online: Acción reivindicatoria

Aprendé todas las aristas y elementos clave del juicio de reivindicación, desde el análisis incial del caso.

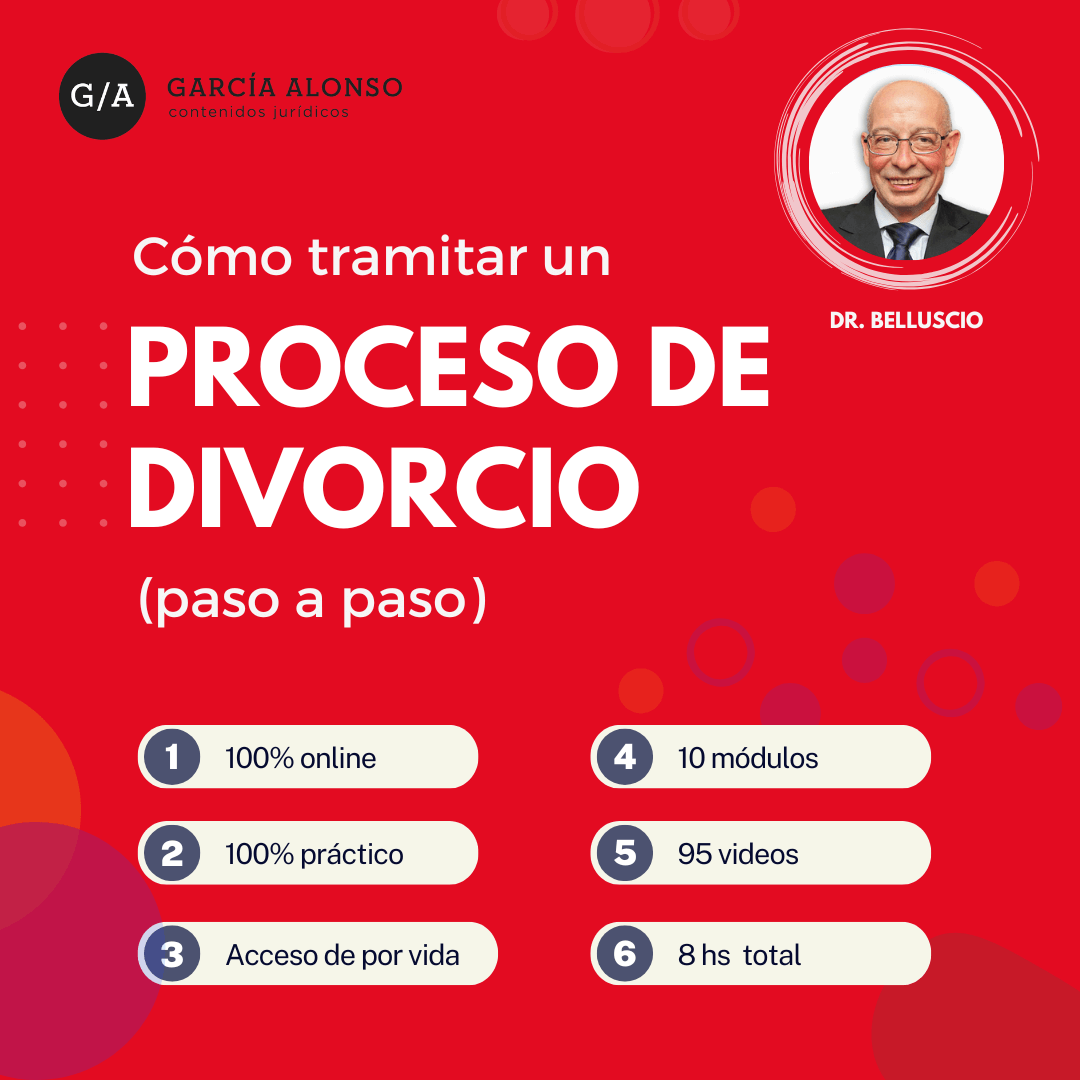

Curso online: Cómo tramitar un proceso de divorcio

Aprendé a tramitar un proceso de divorcio de principio a fin.

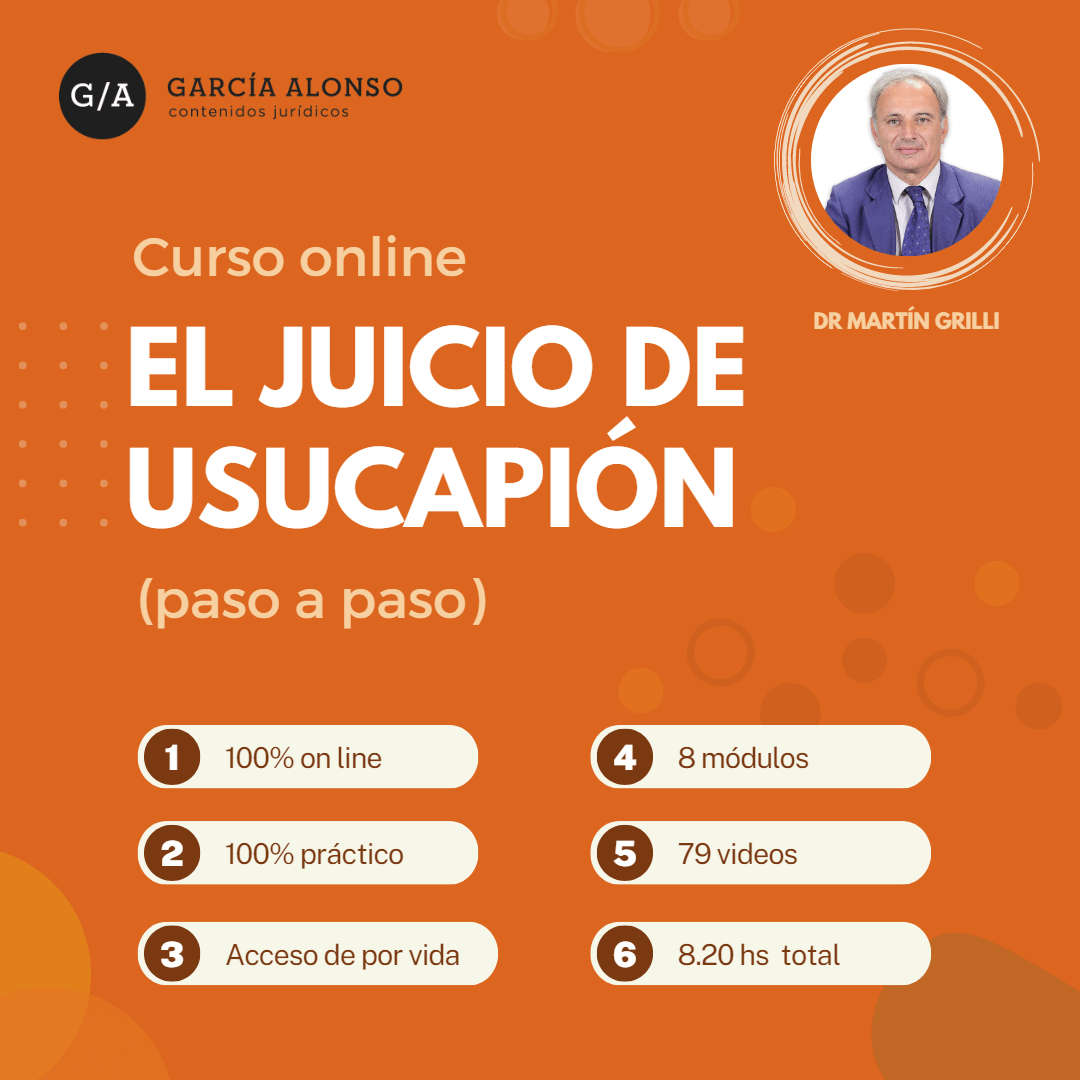

Curso online: El juicio de usucapión

Aprendé a llevar adelante con éxito un juicio tan particular como el de usucapión.

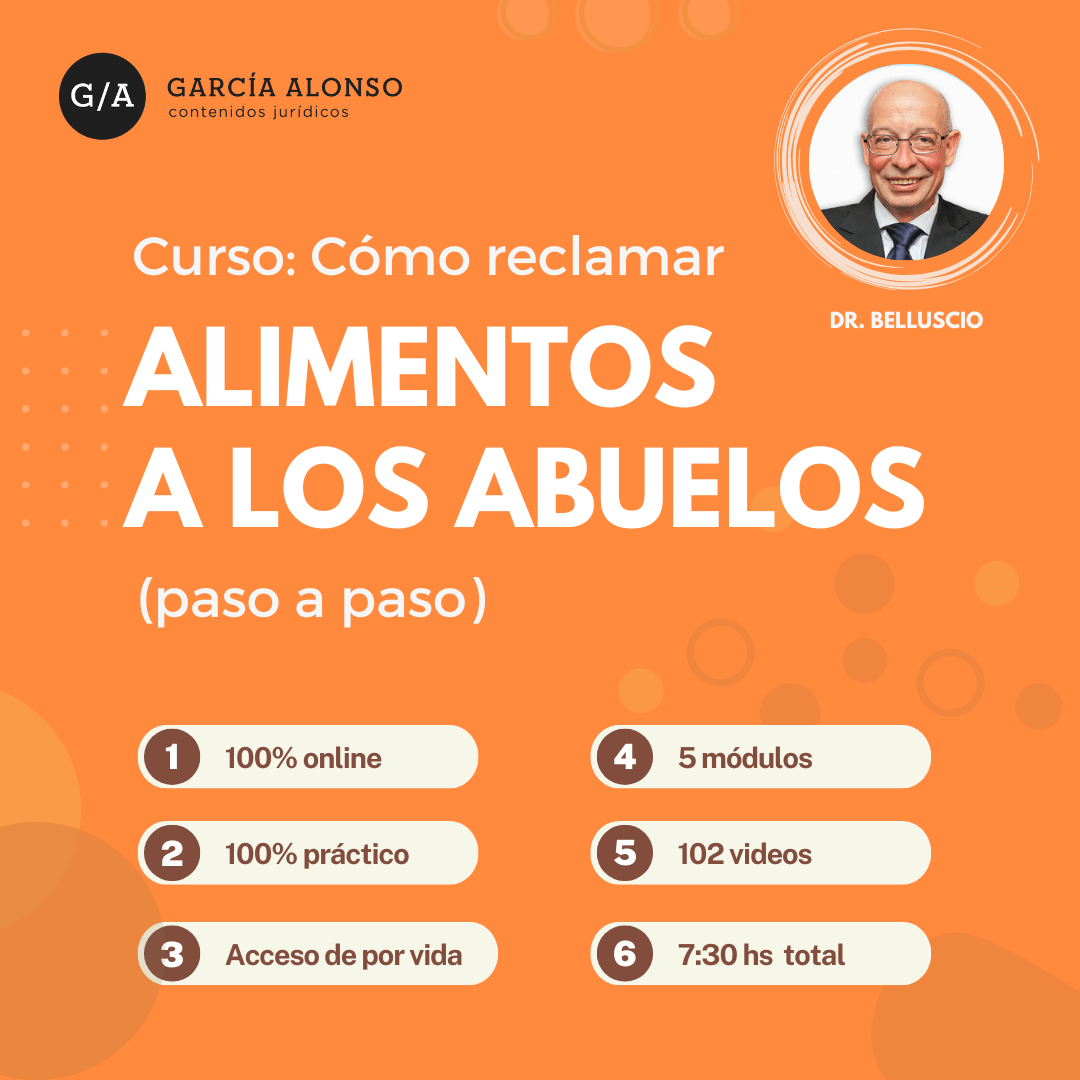

Curso online: Cómo reclamar alimentos a los abuelos

Aprendé cómo reclamar eficazmente alimentos a los abuelos ante incumplimiento del progenitor.

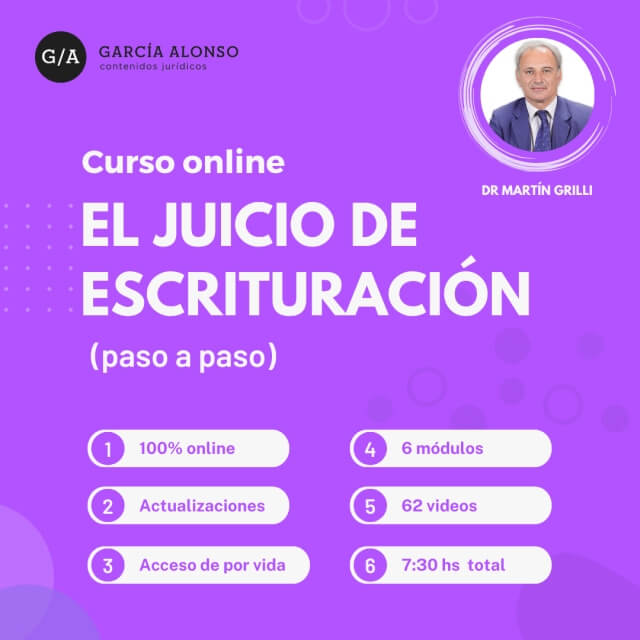

Curso online: Juicio de escrituración

Aprendé todos los secretos para poder lograr una escrituración exitosa.

Garantía de satisfacción

Sea por el motivo que sea, si no estás conforme, te devolvemos el 100% del dinero. Sin preguntas.

Sitio web seguro

Con encriptación de datos y protocolos de seguridad web, podés estar tranquilo que tomamos las medidas necesarias.

Compra protegida

Mercadopago protege al comprador: ante cualquier reclamo retiene el pago y no lo libera.

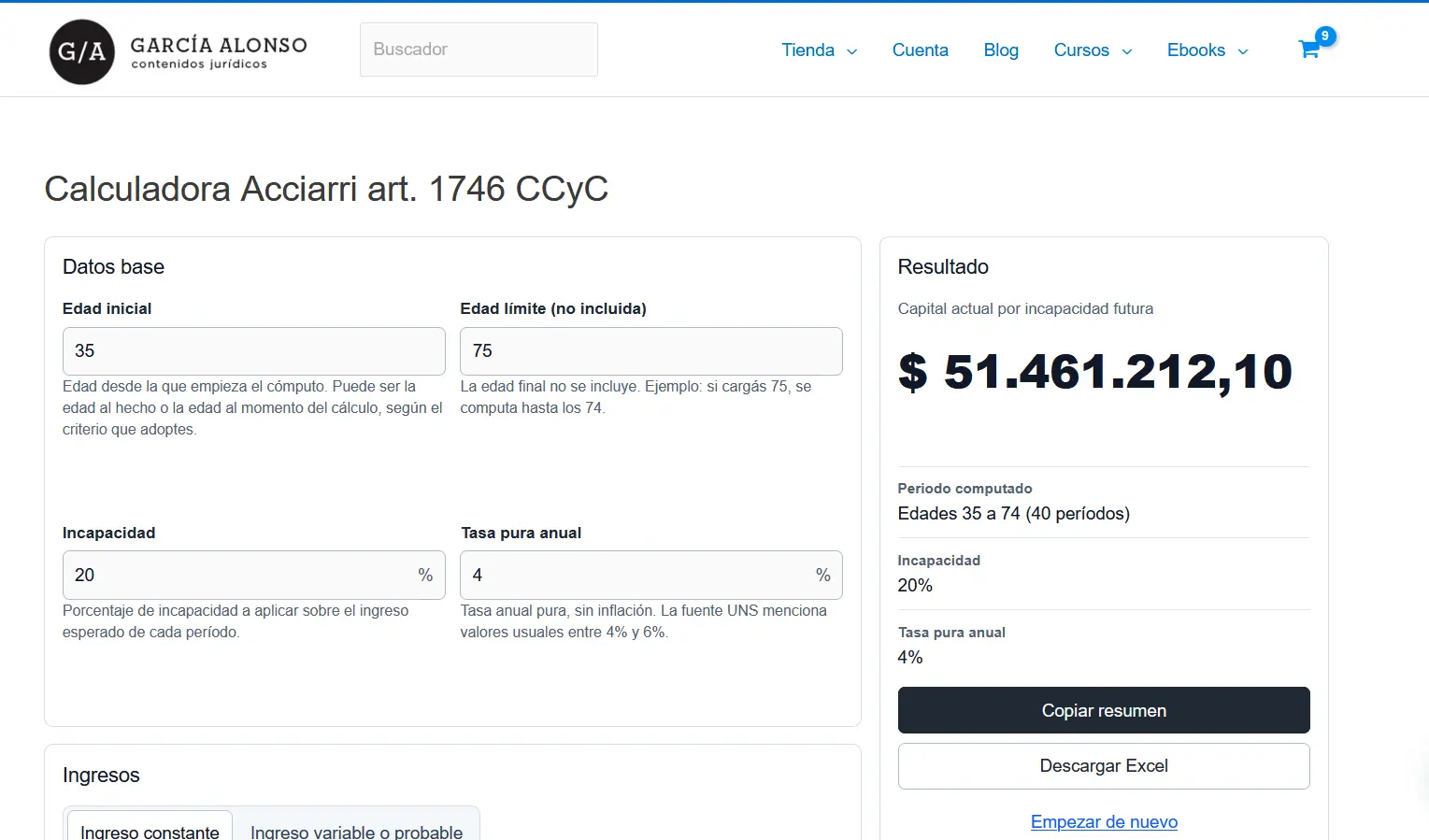

Fórmula Acciarri: cómo se calcula la indemnización por incapacidad del art. 1746 CCyC

Plataformas tecnológicas Ley 27.802: el nuevo estatuto del prestador independiente

Estupefacientes y estándar de certeza: el objeto del delito no puede presumirse

Formas no judiciales de regularización de inmuebles: vías administrativas

Indemnización en la Ley 27.802: FAL y cálculo paso a paso

Admisión de herederos que no acreditaron vínculo: requisitos, trámite y casuística

Ley 27802 comentada: qué cambió y qué implicancias tiene

Aumentos abusivos en prepagas y control judicial tras el DNU 70/2023